作者 | 雅宁

社交上有个很火的话题,为什么明明可以抄巴菲特的作业,但是借此赚到钱的普通人,却凤毛麟角?

事实上,不是大家不抄,而是能抄到他的“财富密码”,却抄不到他的“解题思路”。

2008年9月,金融危机最恐慌的时刻,巴菲特以每股8港元左右,买入2.25亿股比亚迪H股,随后在2010年初曾触及88.4港元的高点,较成本价上涨超过10倍。但在10倍收益面前,巴菲特并未着急卖出。

在2011-2020年这9年时间,比亚迪股价经历了漫长的回调与横盘,好几次跌到建仓成本附近。尽管市场都在质疑巴菲特“看走了眼”,但他始终坚定持有,还一直持有到2025年9月才完全清仓,这笔投资横跨17年,累计总回报约38倍,年化收益率高达20%以上。

经济学家付鹏层一阵见血指出:普通人赚不到高波动资产的钱,除非你有顶级心态+专业能力。

或许这就是“抄作业”的难点所在:普通人亏钱,不是因为选不到好资产,而是因为拿不住。我们可能在大涨时就卖飞了,也可能在漫长的横盘期因为恐惧而割肉离场。

事实上,很多人以为巴菲特是靠满仓股票“赌”赢了世界,但如果你拆解伯克希尔·哈撒韦的资产负债表,股票资产的占比仅约24%。

伯克希尔这家公司的资产版图的真正核心,是近3800亿美元的现金和短期国债,以及包括BNSF铁路、BHE能源在内的、总资产规模高达2.46万亿美元的重资产基建业务。

这部分资产提供了极其稳定的现金流,构筑了巴菲特整个投资体系的“压舱石”。

所以,巴菲特的真实投资公式是:一边是极致的防御(现金/债/垄断实业),另一边是极致的进攻(全球行业巨头的股票)。

达利欧此前算了一笔账:如果你把钱全部买股票,风险是100%;但如果你找到10到15个互不相干的资产,你的整体风险会降低60%到80%。

普通人做资产配置要解决的核心问题,从来不是“如何赚得最多”,而是“如何分散风险”,构建一个真正拿得住的投资组合,只有控制住了回撤,你才能真正扛过波动,拿到高收益。

然而,对于普通人来说,要靠自己构建一套跨地区、跨行业的资产组合,门槛实在是太高了。

这两年,越来越多中高净值人群赴香港购买分红储蓄险,其底层逻辑正是对巴菲特“资产配置”逻辑的借鉴——用专业的机构力量,实现全球分散配置。

香港分红险,是离我们最近、最能拿得住的全球投资组合。保险公司在收取保费后,并不会将资金局限于某一个市场,而是投向全球范围内的优质资产。

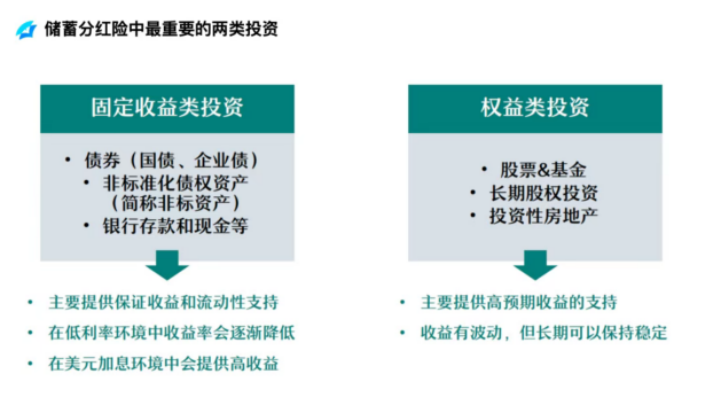

一般来说,香港保险公司底层资产配置是“债+股”的组合。

债券指的是固定收益类资产,比如一些政府国债、优质评级的企业债等等,这部分是保单整体收益的基础保障,风险较低。

股票指的就是权益类资产,核心目标是提升整体收益。这类资产涵盖美洲、欧洲、亚洲等地区的优质股票,以及商业地产项目、公募基金、私募股权基金等,主要作用是捕捉全球不同市场的高增长机遇。

普通人去投资纳指100指数,享受高收益的同时,可能也要自己扛过30%的回撤,往往容易受恐慌情绪影响,追涨杀跌。

而配置香港分红险,你买的不是一张保单,而是雇佣了一个顶级的全球投研团队帮你对冲风险、穿越周期。

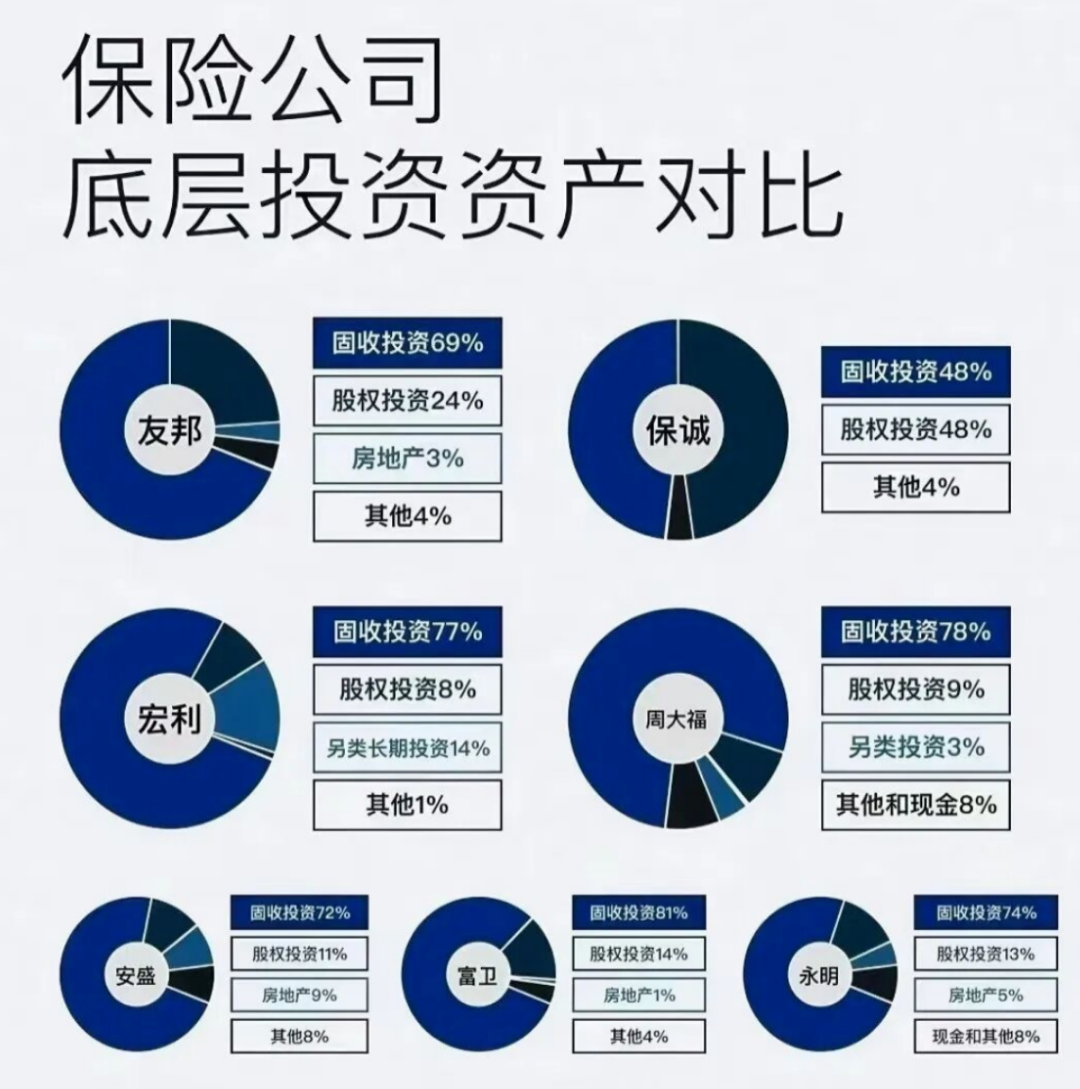

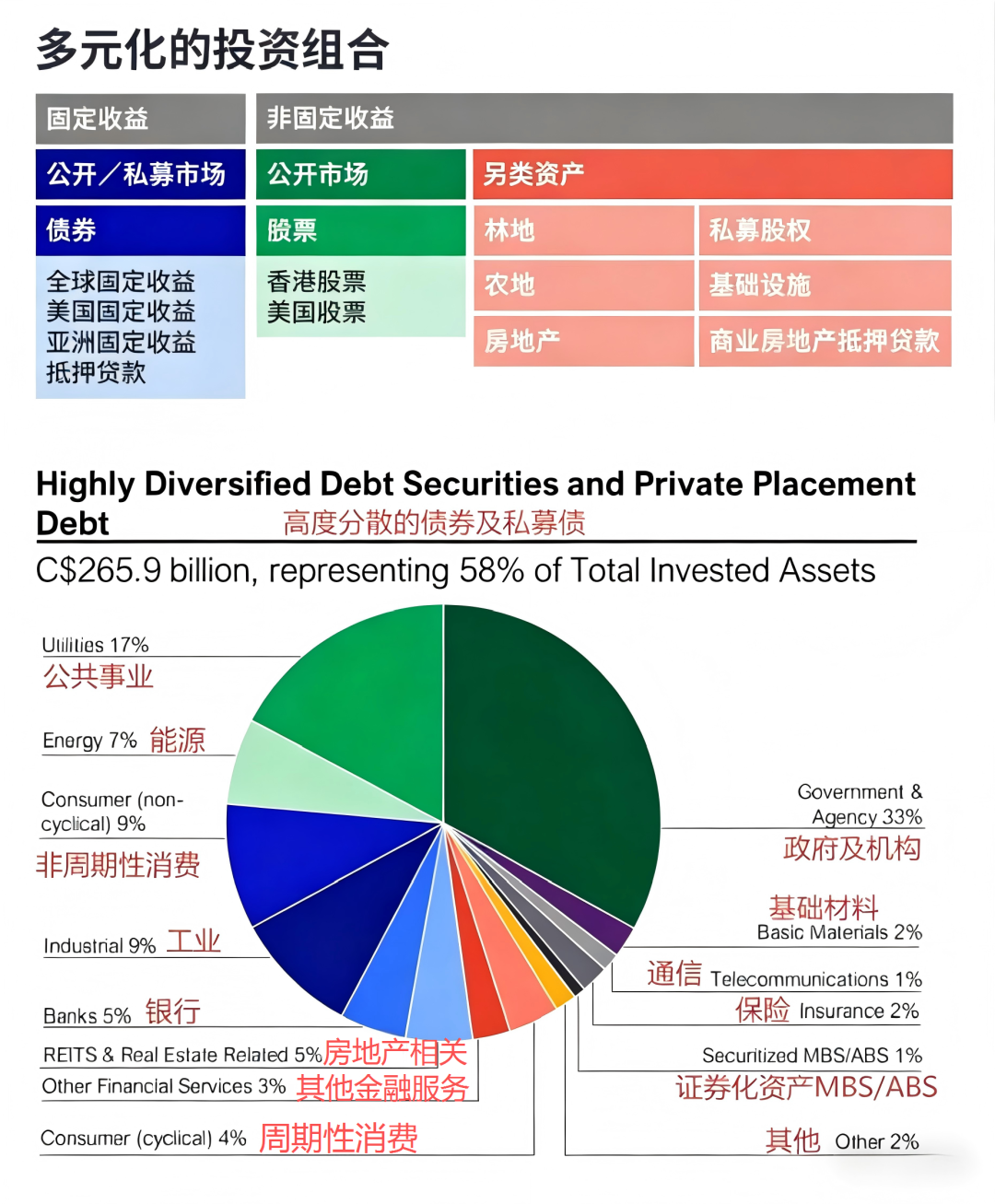

以下面这家保司为例,在全球范围内有600多位资产管理专家,其投资类型就多达十几种,仅是固收类资产,就分散在13个主要行业,投资范围分布在美国、亚洲、欧洲等地区。

除了多元分散的资产,专业的投资团队还可以通过科学模型对冲风险,用量化策略捕捉机会,这些个人投资者无法企及的壁垒。

想具体了解的朋友,可以扫码咨询。

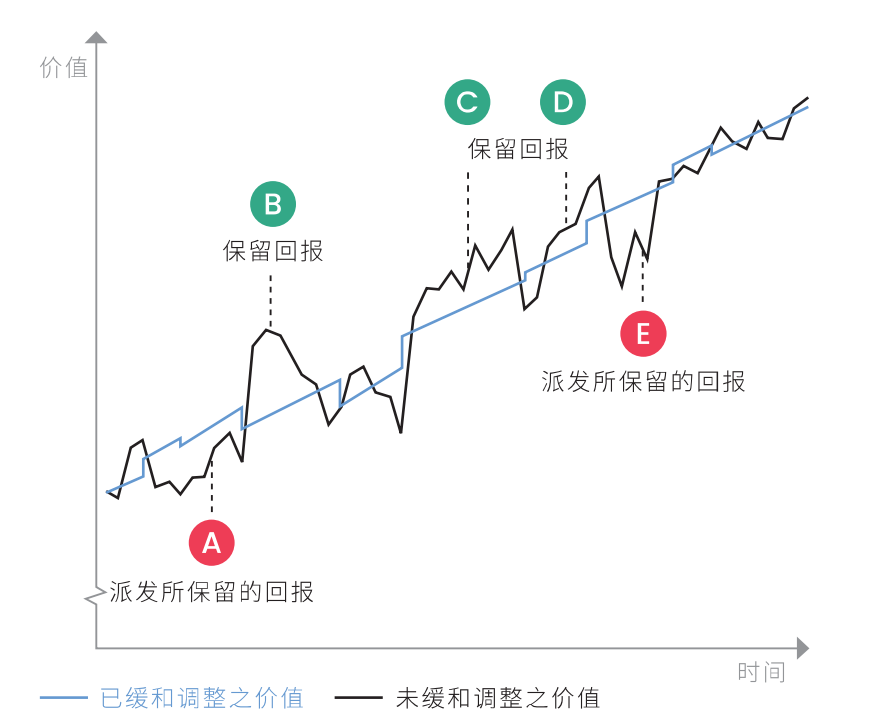

面对投资的波动,保险公司还为客户设计了投资平滑机制做缓冲,帮客户在“峰”和“谷”之间做平滑,这种机制能让普通人能以极其平稳的心态,穿越金融周期,获取长期复利。

正是得益于全球多元分散投资的底层逻辑,使得香港分红险能做到持续20、30年6%的预期收益(复利)。

例如投入50万美元,预期20年变成143万美元,30年变260万美元。

另外,香港分红险还能用来做现金流的规划和财富传承。

1、现金流规划。

把钱放进保单,满8年后可以通过提领来规划现金流。

比如50万美元总保费,分5年投入,年交10万美元。

保单满8年后,每年提领3.5万美元(折合约24万元人民币),月领约2万人民币。

领了20年后,累计领取70万美元(约477万元),此时保单里预期还有约81万美元(约550万元),活多久领多久,有需要时随时可以拿出来。如果不取出来,保单里的钱,还可以继续留给下一代。

2、传承无限制,确保私密性。

香港分红险可以无限制更换受保人,保单里的钱可以直接留给孩子。

如果是多子女家庭,或是再婚的复杂家庭,通过保单拆分功能,你可以把一份大保单拆成几份小的,每份保单里面的钱给谁、具体给多少、用什么币种,都可以由你自己决定。如果私心想给某个孩子多分点钱,也不会被发现。

对普通人来说,我们很难复刻巴菲特的天才直觉,但我们可以模仿他的资产架构。如果我们盲目追求“高收益”,往往会带来高风险,而通过香港分红险专业的全球对冲配置,把波动交给团队,把稳健留给时间,才是普通人最容易跑通的财富之路。

联丰优配配资提示:文章来自网络,不代表本站观点。